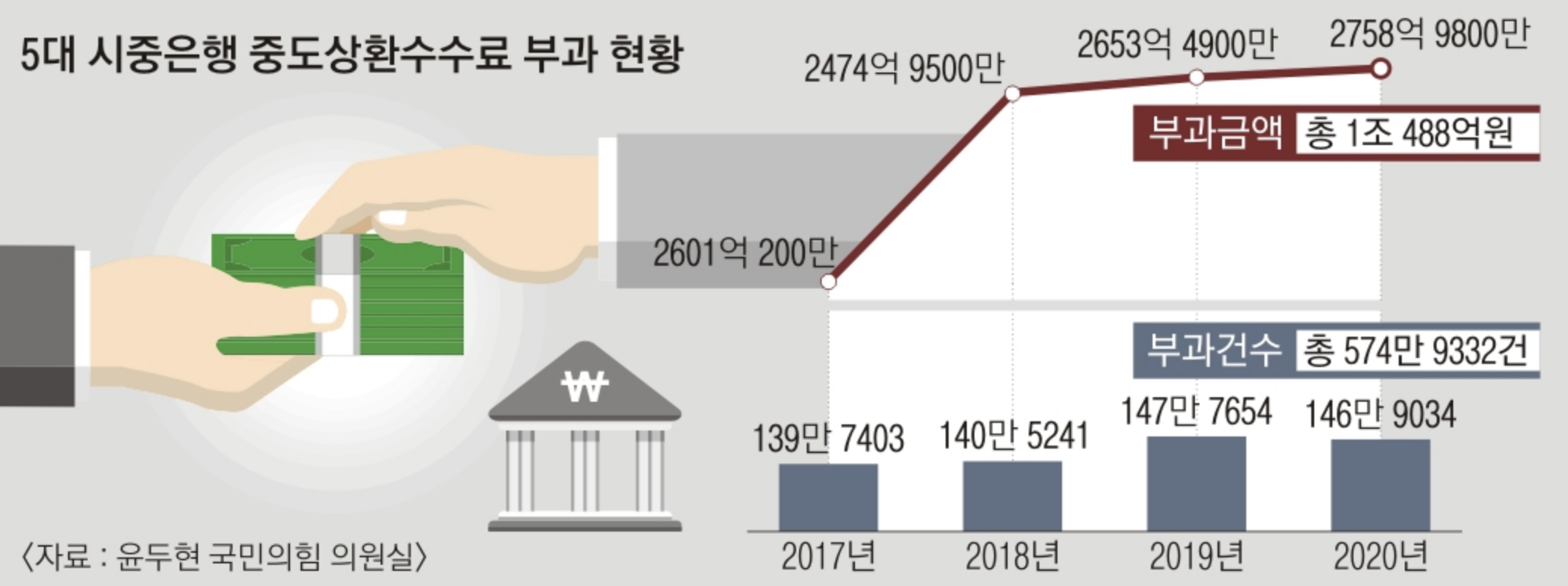

대출금리가 빠르게 상승하면서 이자부담이 늘고 있습니다.지난주 기준 시중 5대 은행(KB, 신한, 하나, 우리, 농협은행)의 평균 금리는 주택담보대출 변동금리 기준 4.53~6.39%로 6개월간 신용대출 금리는 5.36~6.64%에 달했습니다.금리가 내린다는 얘기는 많지만 아직 하락폭은 전해지지 않았지만 특히 변동금리 대출을 받으신 분들의 경우에는 이자 부담이 더욱 크게 느껴집니다.이런 상환에서 여유자금으로 빚을 갚으려 해도 중도상환수수료 걱정에 망설이는 분들이 계실 텐데 아래에서 중도상환수수료 계산 방법에 대해 알아보겠습니다. 중도상환수수료계산방법

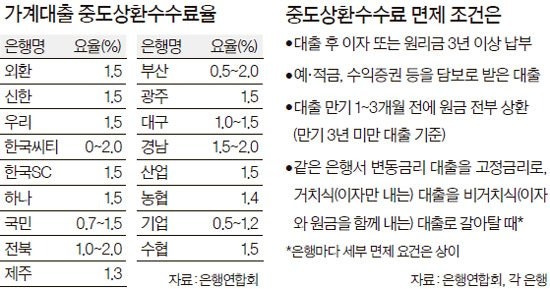

중도 상환 수수료는 융자 받을 때 은행과 약속한 대출 기간보다 빠른 시기에 대출을 조기 상환할 경우 고객이 부담하는 수수료입니다.은행에는 은행의 자금 계획 하에서 돈을 빌렸기 때문에 준 돈을 빨리 받기로 줄어드는 수익을 보상 받기 위해서 고객에게 부과하는 일종의 페널티입니다.이런 은행의 중도 상환 수수료를 불합리하다는 말이 많은데요 약자인 소비자 입장에서는 어쩔 수 없는 부분입니다.시중 은행의 중도 상환 수수료율은 통상 1.2~1.4%수준입니다.중도 상환하는 원금에 중도 상환 수수료율과 대출 잔여 일수를 걸어 대출 기간을 나누어 계산한다고 합니다만 대출 기간이 길어질수록 중도 상환 수수료는 줄어 보통 3년이 지나면 중도 상환 수수료가 면제되는 경우도 많습니다.주요 시중 은행 주택 담보 대출 중도 상환 수수료율은 다음과 같습니다.● 국민 은행:1.2%(3년 경과 후 수수료 면제)

국민은행의 주택담보대출 중도상환수수료

● 신한은행 : 1.2% (3년 경과 후 수수료 면제)

신한은행 주택담보대출 중도상환수수료

● 농협은행 : 1.2% (3년 경과 후 수수료 면제)

농협은행의 주택담보대출 중도상환수수료

유일하게 주택담보대출 중도상환수수료가 없는 은행은 카카오뱅크입니다.

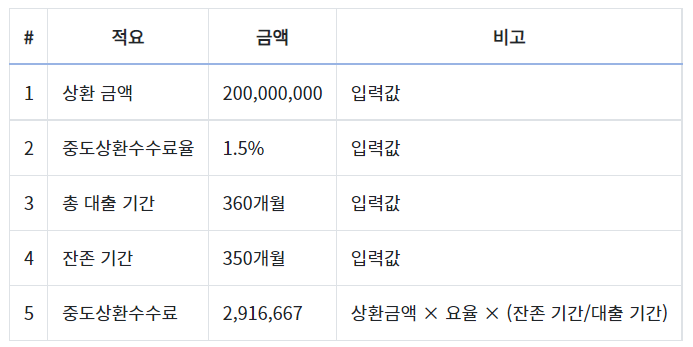

실제로 중도상환수수료가 얼마나 드는지 살펴봅시다.중도상환수수료를 계산하는 공식은 다음과 같습니다.

계산은 그렇게 어렵지 않지만 예를 들어보겠습니다.● 5년 만기 대출금 3억원, 중도상환수수료 1.2%~5년 만기로 주택담보대출 3억원을 빌렸다가 대출 실행 후 1년이 지난 뒤 1억원을 갚는 경우입니다.이 경우는, 이하와 같이 계산됩니다. 대부분의 은행에서 3년이 지나면 중도상환수수료를 면제해주기 때문에 실제 대출기간이 5년을 넘더라도 중도상환수수료를 계산할 때는 대출기간을 3년으로 계산합니다. 남은 일수 역시 3년에서 대출 후 경과기간을 빼면 됩니다. 1억원(중도상환금)*1.2%(수수료율)*2년(잔여일수)/3년(대출기간)=80만원

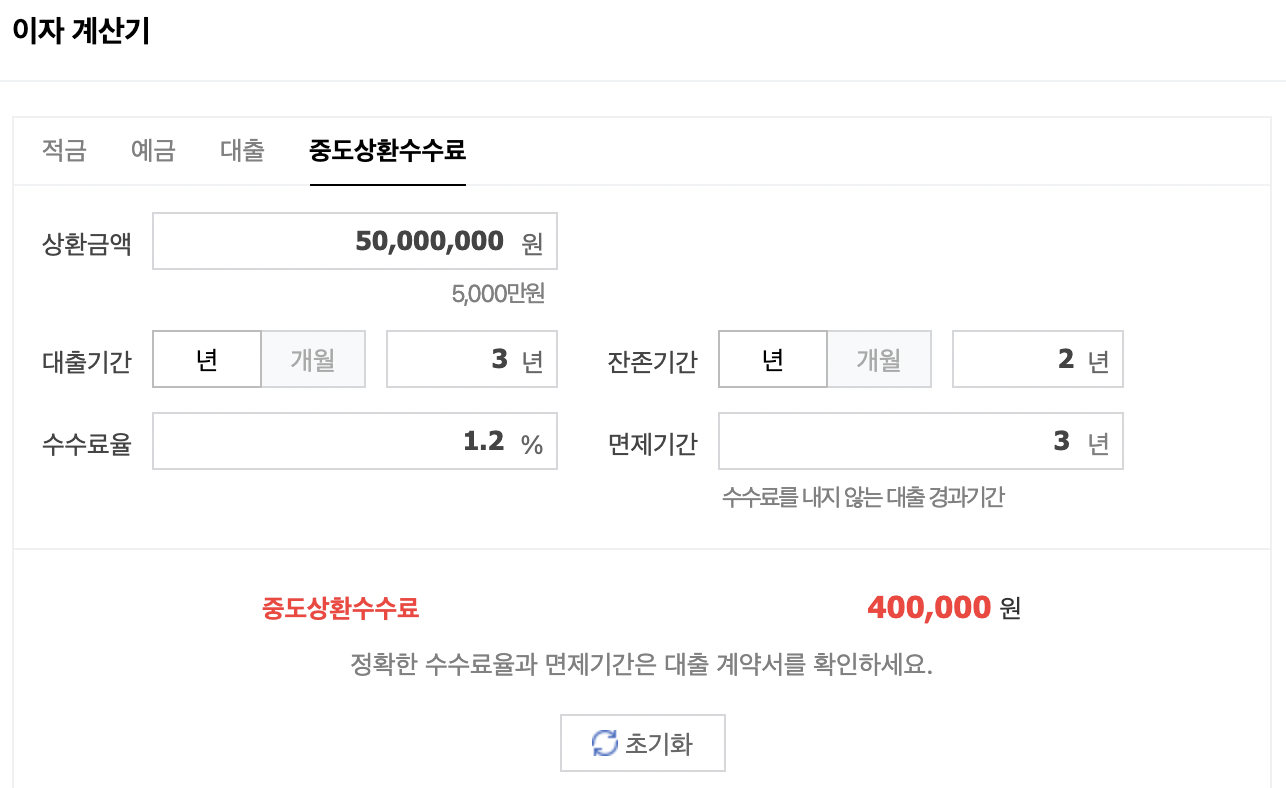

네이버 중도상환수수료 계산기로도 바로 계산 가능합니다.계산이 복잡하지 않기 때문에 굳이 계산기를 사용하지 않아도 되지만, 일할 계산을 해야 하기 때문에 더 정확한 수수료를 알고 싶을 때는 계산기를 사용하면 편합니다.결국 1억원을 2년 일찍 조기상환하면 아까운 80만원의 생금이 나오게 되는데 그래도 중도상환을 하면서 대출잔액이 그만큼 줄어들기 때문에 매달 대출이자도 줄어 중도상환이 더 유리한 경우가 많습니다.특히 높은 고정금리 상품으로 대출을 받은 경우에는 중도상환 후 더 낮은 금리의 대출상품으로 갈아타는 것이 더 유리한데, 특히 최근 대출금리보다 예적금 금리가 더 큰 폭으로 떨어진다며 예대금리 차가 2.32%까지 확대된 것을 고려하면 여유자금은 은행에 맡겨두는 것보다 중도상환을 통해 이자총액을 줄이는 것도 고려해야 합니다.